En medio de titulares contradictorios y, a menudo, sensacionalistas, ¿cuál es el verdadero estado de nuestra transición hacia los vehículos eléctricos (EV)? En toda Europa, los mandatos gubernamentales nos están llevando hacia un punto de inflexión después del cual la demanda de EV y la infraestructura de carga que los abastece aumentarán drásticamente en camino hacia un futuro de cero emisiones.

Las furgonetas comerciales son fundamentalmente diferentes de los automóviles. Se utilizan casi todos los días laborales, recorren al menos el doble del kilometraje anual de un automóvil y, dado que son herramientas esenciales para atender a los clientes de sus operadores, tienen poca flexibilidad en la forma en que se utilizan.

En “ZEV Mandate – How’re We Doing?”, analicé cómo el Reino Unido está, en general, cumpliendo con su trayectoria de 2024 para la adopción de automóviles eléctricos. La consulta pública del Departamento de Transporte (DfT) sobre su mandato de vehículos de cero emisiones (ZEV) es una respuesta adecuada a las preocupaciones del mercado, y anticipo un resultado progresivo que responda al llamado de la Sociedad de Fabricantes y Comerciantes de Motores (SMMT) para una “intervención urgente para proteger el sector y la transición del Reino Unido hacia vehículos de cero emisiones”.

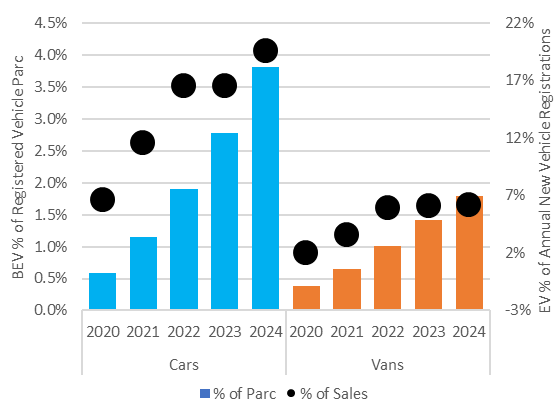

Pero mientras que los automóviles eléctricos avanzan, ¿cuál es el progreso de las furgonetas eléctricas? Si bien las furgonetas eléctricas a batería (BEV) representaron 1 de cada 4 nuevas matriculaciones de automóviles en 2024, la adopción de BEV en nuevas furgonetas y otros vehículos comerciales ligeros (LCV) está muy por detrás, con aproximadamente un 6%, muy por debajo de la trayectoria establecida por el mandato ZEV del 10%.

¿Qué está frenando la adopción de furgonetas BEV?

Las diferencias entre los automóviles y las furgonetas comerciales ayudan a identificar los factores que dificultan la adopción de la tecnología BEV en furgonetas:

Capacidad del vehículo

En realidad, este no es un factor tan preocupante como podría pensarse. Si bien la tecnología de baterías y carga de los BEV satisface las necesidades de los automóviles, también es adecuada para la mayoría de las furgonetas.

En enero, Royal Mail, el servicio postal nacional del Reino Unido, anunció la puesta en servicio de su furgoneta eléctrica número 6,000. También en enero, BT Group, una importante empresa británica de telecomunicaciones, anunció su pedido comercial más grande de EV hasta la fecha, con alrededor de 3,500 furgonetas eléctricas (eLCV) para su flota de 27,000 vehículos Openreach. Si bien todavía hay casos en los que los BEV no ofrecen una solución viable, empresas como Royal Mail y BT, así como otros operadores de flotas en logística, ingeniería, comercio minorista y manufactura, han demostrado que los BEV cumplen con sus necesidades en términos de autonomía, capacidad de carga y otras características clave.

Acceso a la energía

Las furgonetas eléctricas se cargan de manera económica y conveniente en los depósitos de sus operadores. Sin embargo, las estimaciones indican que solo el 20% de los cinco millones de furgonetas en el Reino Unido pasan la noche en un depósito. La gran mayoría es operada por pequeñas y medianas empresas (PYMEs) y se estaciona en el hogar del conductor, donde hay poco acceso a carga residencial o en la vía pública.

Mientras tanto, los BEV necesitarán acceso a infraestructura de carga rápida o ultrarrápida confiable, bien ubicada y con precios competitivos (cada vez más se habla de "hiper-rápida"). Aunque en ocasiones se propone el concepto de infraestructura de carga compartida, creo que en la práctica "compartida" significa carga pública de uso comercial minorista. Lamentablemente, hay muy poca infraestructura de este tipo disponible y aún menos adecuada para vehículos comerciales.

Viabilidad financiera y retraso en el mercado de segunda mano

Los BEV tienen precios iniciales más altos pero se benefician de costos más bajos de carga y mantenimiento. Aunque su costo total de operación (TCO) puede ser competitivo, la inversión inicial sigue siendo elevada.

Las nuevas tecnologías, como los BEV, ingresan al mercado de furgonetas comerciales principalmente a través de arrendamientos comerciales, utilizados por operadores de flotas más grandes. Con el tiempo, estos vehículos ingresan al mercado de segunda mano, donde las PYMEs adquieren furgonetas usadas.

Sin embargo, sin un mercado secundario sólido, las empresas de arrendamiento tienen dificultades para predecir valores residuales precisos, lo que dificulta la fijación de cuotas mensuales. Los altos precios desalientan la compra de vehículos nuevos, ralentizando las ventas y extendiendo la vida útil de los vehículos diésel existentes, lo que a su vez aumenta los costos operativos para las flotas comerciales que ya operan con márgenes de ganancia reducidos.

¿Qué pasará ahora?

Ninguno de estos últimos dos factores inhibidores está abordado directamente por el mandato ZEV, y ambos seguirán dificultando el cumplimiento de la normativa, independientemente de las sanciones impuestas. Si bien la consulta pública sobre el mandato ZEV podría permitir retrasos en la adopción de eLCV, esto no es positivo, ya que las furgonetas, a pesar de representar solo el 12% del parque vehicular del Reino Unido, recorren el 25% del total de millas y generan una proporción considerable de emisiones de gases de efecto invernadero.

Además, la prolongación del uso de furgonetas diésel antiguas aumentará los costos operativos de las empresas, lo que obligará a muchas a salir del mercado, ya sea por quiebra o decisión propia.

El Plan de Furgonetas de Cero Emisiones, desarrollado por BVRLA, AFP, Logistics UK, RechargeUK y el EV Café, establece pasos clave para respaldar el objetivo del mandato ZEV de alcanzar un 70% de adopción de eLCV para 2030. Dos medidas fundamentales incluyen:

- Mayor apoyo fiscal para la adopción de BEV, tanto para grandes flotas como para PYMEs que compran vehículos usados.

- Apoyo regulatorio y financiero para mejorar la infraestructura de carga.

Estas intervenciones son esenciales y eventualmente se extenderán más allá de las furgonetas para incluir camiones pesados y otros vehículos comerciales.

En Steer, hemos estado trabajando con Transport for the South East (TfSE) para desarrollar enfoques innovadores que aborden la brecha entre demanda (operadores de furgonetas que necesitan carga confiable y asequible) y oferta (inversores privados que financian infraestructura de carga). Nuestro trabajo ayuda a identificar y cuantificar la demanda, atrayendo inversión en soluciones de carga comercialmente viables.

Según la Association of Fleet Professionals (AFP), la escasez de furgonetas diésel, debido al mandato ZEV, ya está obligando a los operadores a extender la vida útil de sus vehículos, lo que rápidamente aumentará los costos operativos.

Más allá de las medidas de política, nuestro enfoque desde el sector privado, en colaboración con TfSE, ayuda a acelerar la inversión en infraestructura, alineando el capital privado con los objetivos de la política pública.

La electrificación de furgonetas y vehículos comerciales es un paso crítico en la transición energética y ambiental del Reino Unido. Superar estos desafíos será difícil y ejercerá una gran presión sobre los operadores más vulnerables. Aunque no hay soluciones simples, atraer inversión privada en infraestructura de carga y financiamiento de vehículos será clave para desbloquear el progreso.